Exercício do ano de 2020

1. CONTEXTO OPERACIONAL

O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP – Caixa de Assistência dos Advogados de São Paulo – OABPREV-SP, inscrita sob o CNPJ nº 07.887.827/0001-08 é uma entidade Fechada de Previdência Complementar, nos termos da lei complementar nº 109, de 29 de maio de 2001, e das normas subsequentes, sem fins lucrativos, dotada de autonomia administrativa e personalidade jurídica de direito privado, regida por Estatuto, pelos regulamentos dos planos de benefícios por ela operados e pela legislação em vigor.

A Secretaria de Previdência Complementar do Ministério da Previdência Social, por meio da Diretoria de Análise Técnica aprovou a constituição e autorizou o funcionamento da entidade OABPREV-SP, bem como o estatuto e regulamento pela portaria nº 253 de 10 de outubro de 2005, publicada no Diário Oficial da União nº 196 de 11 de outubro de 2005.

As atividades iniciaram em 1º de abril de 2006, sob a forma de sociedade de previdência complementar nos termos da Lei Complementar nº 109, de 29 de maio de 2001 e normas subsequentes a qual possui como Instituidoras do Plano de Benefícios Previdenciários do Advogado – PREVER, inscrito no CNPB nº 2005.0042-11, a Ordem dos Advogados do Brasil – Secção de São Paulo, a Caixa de Assistência dos Advogados de São Paulo, a Ordem dos Advogados do Brasil – Secção do Amazonas, a Caixa de Assistência dos Advogados do Amazonas, a Ordem dos Advogados do Brasil – Secção de Pernambuco, a Caixa de Assistência dos Advogados de Pernambuco, a Ordem dos Advogados do Brasil – Secção do Piauí, a Caixa de Assistência dos Advogados do Estado do Piauí, a Ordem dos Advogados do Brasil – Secção do Ceará, a Caixa de Assistência dos Advogados do Ceará, a Ordem dos Advogados do Brasil – Secção do Estado do Sergipe, a Caixa de Assistência dos Advogados de Sergipe, a Ordem dos Advogados do Brasil – Secção do Rio Grande do Norte; a Caixa de Assistência dos Advogados do Rio Grande do Norte, a Ordem dos Advogados do Brasil – Seccional de Alagoas, a Caixa de Assistência dos Advogados de Alagoas, a Ordem dos Advogados do Brasil – Seção da Bahia e a Caixa de Assistência dos Advogados do Estado da Bahia.

A OABPREV-SP tem por objetivo executar e administrar planos de benefícios de natureza previdenciária, constituídos por Instituidores, mediante contribuição de Participantes, de Empregadores ou de ambos, de acordo com regulamento e com as leis aplicáveis. Além das referidas descrições, a Entidade poderá promover outros programas previdenciais, em caráter facultativo, mediante contribuição específica dos membros interessados, respeitando a legislação vigente.

O Plano de Benefícios Previdenciários do Advogado – PREVER, instituído na modalidade de contribuição definida, estabelece a concessão dos seguintes benefícios: (I) Aposentadoria Programada; (II) Aposentadoria por Invalidez; e (III) Pensão por Morte de Participante Ativo ou Assistido.

É facultado ao Participante ou Assistido a contratação da Parcela Adicional de Risco, destinada a complementar a reserva garantidora dos benefícios de Aposentadoria por Invalidez e Pensão por Morte previstos no Regulamento. O Plano de Benefícios Previdenciários do Advogado – PREVER com data base de 31/12/2020 possui 51.417 participantes Ativos (51.123 em 2019), 145 Assistidos (109 em 2019) e 176 pensionistas (145 em 2019), além de apresentar uma idade média populacional de 39,77; 61,48 e 45,52 anos, respectivamente.

Para a consecução de seus objetivos, a entidade dispõe de recursos oriundos das contribuições de seus participantes, de receitas diretas e da remuneração dos seus ativos, que obedecem ao disposto na Resolução BACEN nº 4.661 de 25 de maio de 2018, estabelecida pelo Conselho Monetário Nacional e alterações posteriores.

2. APRESENTAÇÃO E PRINCIPAIS PRÁTICAS CONTÁBEIS

A OABPREV-SP apresenta as demonstrações contábeis em atendimento às disposições dos órgãos normativos e reguladores das atividades das entidades fechadas de previdência complementar, especificamente pela Instrução SPC nº 34, de 24 de setembro de 2009, e suas alterações posteriores, e de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC) e em observância à Resolução do Conselho Federal de Contabilidade nº 1.272, de 22 de janeiro de 2010, que aprova a ITG 2001.

A autorização para emissão das demonstrações contábeis encerradas em 31 de dezembro de 2020 foi concedida pelo conselho deliberativo em 17 de março de 2021.

De acordo com a Instrução SPC nº 34, de 24 de setembro de 2009 e suas alterações, as entidades fechadas de previdência complementar apresentam os seguintes demonstrativos contábeis:

I. Balanço Patrimonial;

Tem como finalidade evidenciar os saldos das contas de ativo, passivo e patrimônio social dos planos de benefícios previdenciários, mantidos pelos seus montantes originais, ao final de cada exercício.

II. Demonstração da Mutação do Patrimônio Social – DMPS;

Este Demonstrativo substitui a Demonstração do Resultado do Exercício – DRE e tem como finalidade evidenciar de forma consolidada as modificações sofridas pelo Patrimônio Social do conjunto de planos de benefícios, ao final de cada exercício.

III. Demonstração da Mutação do Ativo Líquido por Plano de Benefícios – DMAL;

Tem por finalidade demonstrar de forma individualizada as mutações sofridas pelo Ativo Líquido do plano de benefícios, ao final de cada exercício.

IV. Demonstração do Ativo Líquido por Plano de Benefícios – DAL;

Tem como finalidade evidenciar de forma individualizada os componentes patrimoniais do plano de benefícios, ao final de cada exercício.

V. Demonstração do Plano de Gestão Administrativa – DPGA;

Tem como finalidade evidenciar de forma consolidada e individualizada (facultativa) a atividade administrativa da entidade, demonstrando as alterações do fundo administrativo, ao final de cada exercício.

VI. Demonstração das Provisões Técnicas do Plano de Benefícios – DPT.

Tem como finalidade evidenciar de forma individualizada a totalidade dos compromissos do plano de benefícios, ao final de cada exercício.

2.1. As principais práticas adotadas pela Entidade emanam das Resoluções CNPC Nº 29 de 13 de abril de 2018, CGPC nº 29, de 31 de agosto de 2009, Instrução SPC nº 34, de 24 de setembro de 2009 e suas alterações posteriores, e encontram-se resumidas a seguir:

2.1.1. A sistemática estabelecida pelo órgão normativo apresenta como principal característica a autonomia patrimonial do plano de benefícios de forma a identificar, separadamente, o plano de benefícios previdenciais e o plano de gestão administrativa.

2.1.2. As práticas contábeis aplicadas em 2020 estão de modo uniforme em relação a 2019.

2.1.3. Apuração do Resultado

As receitas e despesas são registradas com base no princípio da competência significando que na determinação do resultado são computadas as receitas, as adições e as variações positivas auferidas no mês, independentemente de sua realização, bem como as despesas, as deduções e as variações negativas, pagas ou incorridas no mês correspondente.

As contribuições de participantes vinculados ao plano instituído são escrituradas com base no regime de caixa, por ocasião do recebimento, de acordo com o item 8.1 do anexo C da Resolução CNPC nº 29 de 13 de abril de 2018.

2.1.4. Realizável

O realizável da gestão previdencial e administrativa são apresentados pelos valores de realização e incluem, quando aplicável, as variações monetárias e os rendimentos proporcionais auferidos.

2.1.5. Investimentos

Os limites operacionais de aplicações dos recursos da entidade foram estabelecidos pela Resolução BACEN nº 4.661 de 25 de maio de 2018 e alterações posteriores. Nos termos da Resolução CNPC nº 29 de 13 de abril de 2018, e alterações posteriores, os títulos e valores mobiliários podem ser classificados em Títulos para negociação e Títulos mantidos até o vencimento.

Os títulos adquiridos com o propósito de serem frequentemente negociados, independentemente do prazo a decorrer até a data de vencimento, são classificados na categoria “Títulos para negociação” e estão ajustados pelo valor de mercado.

Os títulos, exceto as ações não resgatáveis, para os quais haja a intenção e a capacidade financeira para sua manutenção até o vencimento, são classificados na categoria “Títulos mantidos até o vencimento” e estão avaliados pelo respectivo custo de aquisição, acrescido dos rendimentos auferidos até a data do balanço.

2.1.6. Exigível Operacional

São demonstrados os valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas. São registradas as obrigações decorrentes de pagamentos de benefícios aos participantes, prestação de serviços por terceiros, obrigações tributárias, provisões de folha de pagamento e respectivos encargos, dentre outros.

2.1.7. Exigível Contingencial

Registra o montante das provisões em decorrência de processos judiciais mantidos contra a entidade com probabilidade de perda provável, tendo como base a avaliação dos consultores jurídicos.

2.1.8. Plano de Gestão Administrativa

Os registros das operações administrativas são efetuados por meio do Plano de Gestão Administrativa (PGA), que possui patrimônio próprio segregado dos planos de benefícios previdenciais. O patrimônio do PGA é constituído pelas receitas administrativas originárias dos custeios previdenciais, custeios de investimentos e receitas diretas, deduzidas das despesas comuns e específicas da administração previdencial e dos investimentos, sendo as sobras ou insuficiências administrativas alocadas ou revertidas ao Fundo Administrativo.

2.1.9. Provisões Matemáticas

O plano de benefícios adota regime financeiro e métodos de financiamento em consonância com a legislação vigente e adequados ao perfil da massa de participantes ativos e assistidos, guardando relação direta com as obrigações e compromissos assumidos pelo plano.

2.1.10. Estimativas Contábeis

A elaboração de demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Os itens significativos sujeitos às referidas estimativas incluem as contingências cujas probabilidades de êxito foram informadas pelos advogados responsáveis pelos processos e as depreciações do ativo permanente. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido à subjetividade inerente ao processo de sua determinação. A Administração revisa as estimativas e premissas periodicamente.

3. ATIVIDADES DE REGISTRO E DE CONTROLE

3.1. Gestão Previdencial: compreende a atividade de registro e de controle das contribuições, dos benefícios e dos institutos previstos no art. 14 da Lei Complementar nº 109, bem como do resultado do plano de benefícios de natureza previdenciária.

3.2. Gestão Administrativa: compreende a atividade de registro e de controle inerentes à administração dos planos de benefícios.

3.3. Investimentos: compreende a atividade de registro e de controle das aplicações dos recursos da Entidade.

4. ATIVO – DISPONÍVEL

A denominação “disponível” é utilizada para designar os recursos que a entidade possui em caixa, bancos, bem como cheques em tesouraria e numerários em trânsito.

A posição do Ativo – Disponível em 31 de dezembro de 2020 e de 2019, referente às contas correntes e caixa é a seguinte:

5. ATIVO REALIZÁVEL – GESTÃO PREVIDENCIAL

Em 2020 o saldo apresentado no ativo realizado no valor de R$11.978 (12.687 em 2019) corresponde aos depósitos recursais referentes a processo da vara cível, tributos a compensar, pagamentos indevidos a receber e aos valores a receber da movimentação previdencial de longo prazo, onde a referida movimentação corresponde ao resultado obtido na metodologia do cálculo da cota e quotização das reservas.

6. ATIVO REALIZÁVEL – GESTÃO ADMINISTRATIVA

Correspondem aos recursos a receber referentes aos direitos a receber junto aos empregados e terceiros, despesas antecipadas e depósitos judiciais/recursais relativos às contingências da Gestão Administrativa.

A posição do Ativo Realizável – Gestão Administrativa em 31 de dezembro de 2020 e de 2019 é a seguinte:

7. ATIVO REALIZÁVEL – INVESTIMENTOS

Em atendimento às determinações da Resolução BACEN nº 4.661 de 25 de maio de 2018, que dispõe sobre as diretrizes de aplicação dos recursos garantidores dos planos de benefícios das entidades fechadas de previdência complementar, foram adotadas as seguintes providências:

a) Custódia dos Títulos e Valores Mobiliários

Os Títulos e Valores Mobiliários estão depositados em conta individualizada no Sistema Especial de Liquidação e de Custódia (SELIC) e na Central de Custódia e de Liquidação Financeira de Títulos (CETIP), referente aos títulos que estão contidos dentro dos fundos de investimentos. A OABPREV-SP utiliza os serviços de custódia do Banco Bradesco S.A., devidamente credenciado na CVM.

b) Política de Investimento

A gestão dos ativos do plano de benefícios no ano de 2020 seguiu as diretrizes das respectivas políticas de investimentos aprovadas pelo Conselho Deliberativo em sua reunião ordinária, realizada em 12 de dezembro de 2019, cujos objetivos foram transmitidos à Superintendência Nacional de Previdência Complementar – PREVIC em 17/02/2020.

c) Controle de Riscos

No âmbito da política de investimento, são observados diversos tipos de riscos, principalmente os riscos de mercado, de crédito, de liquidez e operacional/legal. O risco de mercado refere-se a possíveis perdas oriundas de oscilações nos preços e cotações dos títulos. O risco de crédito corresponde a perdas oriundas do fato de o emissor de um título não honrar o compromisso assumido. Enquanto o risco de liquidez se refere a possibilidade de não haver recursos suficientes para o pagamento de alguma obrigação ou não conseguir transformar ativos em caixa. Por fim, o risco operacional/legal está relacionado à falha de execução das atividades e ao descumprimento das regras aplicáveis.

> Monitoramentos dos riscos:

Risco de mercado: para cada segmento descrito na Política de Investimentos é utilizado uma métrica de risco limitando a atuação do gestor, de forma a minimizar o risco.

Risco de crédito: na Política de Investimentos é descrito o percentual que pode ser alocado para cada tipo de título, sendo dividido entre alto ou baixo risco, inclusive utilizando uma política mais conservadora do que as agências de rating internacionais.

Risco de liquidez: como forma de minimizar esse risco é definido na Política de Investimentos um percentual de ativos que devem ser mantidos para liquidez imediata.

Risco operacional/legal: o administrador fiduciário é o encarregado pelo monitoramento da aderência das ativos em relação às legislações aplicáveis.

7.1. Fundos de Investimentos

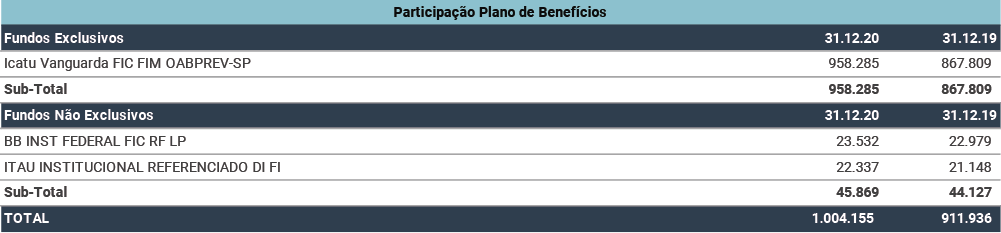

7.1.1. Fundos Exclusivos e Não Exclusivos

A Entidade possui em sua carteira de investimentos, fundos exclusivos e não exclusivos conforme demonstrado abaixo:

Composição dos fundos e ativos alocados diretamente através do fundo de investimentos exclusivo Icatu Vanguarda FIC FIM OABPREV-SP:

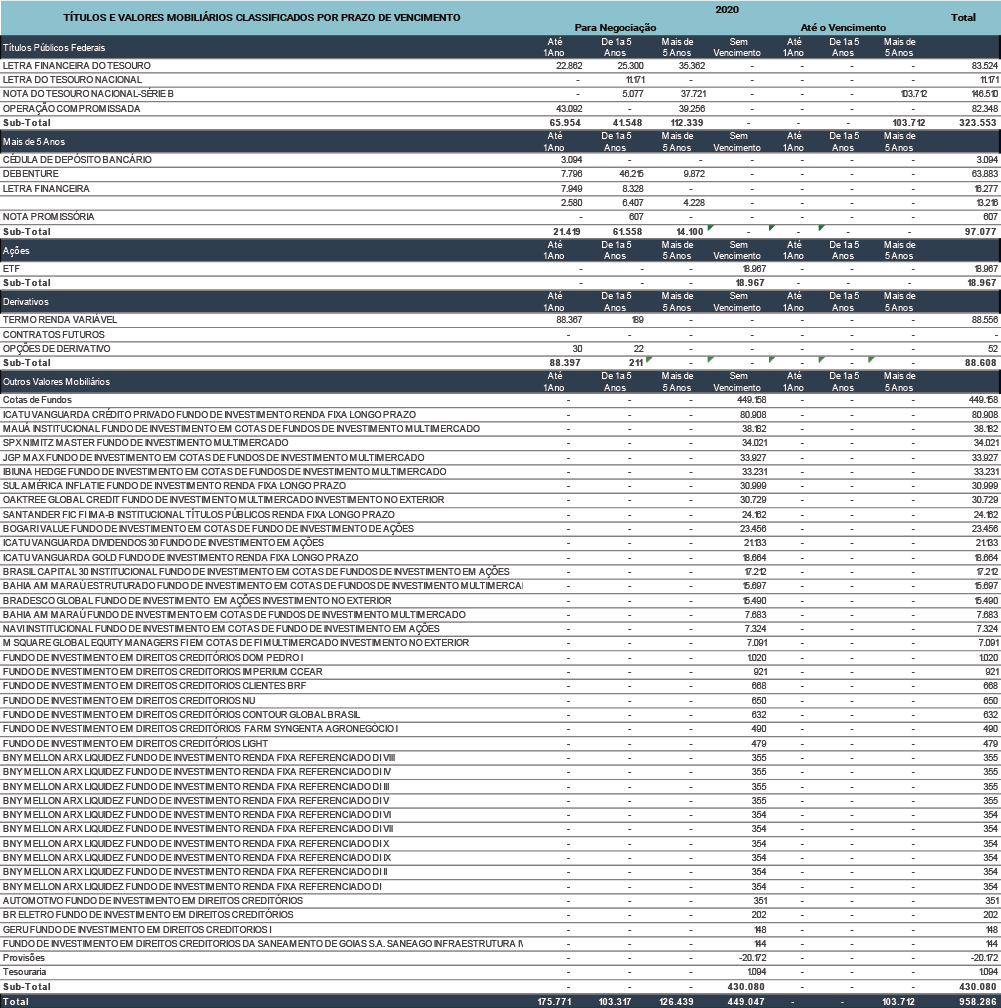

Apresentamos a seguir a composição por tipo de papel e faixas de vencimento dos ativos constantes no Fundo Exclusivo:

7.1.2. Títulos Classificados como “Mantidos até o Vencimento”

O quadro a seguir apresenta a composição dos papéis mantidos até o vencimento registrados na carteira da Entidade, comparados com seus respectivos valores de mercado, em 31 de dezembro de 2020 e 2019.

Para precificação dos títulos e valores mobiliários a metodologia de apuração é estabelecida em consonância com as normas Banco Central e pela Comissão de Valores Mobiliários.

8. ATIVO PERMANENTE

Os bens que constituem o permanente do Plano de Gestão Administrativa são depreciados pelo método linear às taxas estabelecidas em função do tempo de vida útil fixado por espécie de bem. Em 31 de dezembro de 2020 e de 2019, a composição do Ativo Permanente é a seguinte:

9. PASSIVO EXIGÍVEL OPERACIONAL – GESTÃO PREVIDENCIAL

Correspondem às obrigações a pagar assumidas pelo plano de benefícios com terceiros, relativos a Gestão Previdencial, incluindo resgates/benefícios a pagar, retenção de imposto de renda retido na fonte – IRRF sobre estes resgates e benefícios, propostas não implantadas e contribuições a devolver.

A posição consolidada do Passivo Exigível Operacional – Gestão Previdencial em 31 de dezembro de 2020 e de 2019 é a seguinte:

10. PASSÍVO EXIGÍVEL OPERACIONAL – GESTÃO ADMINISTRATIVA

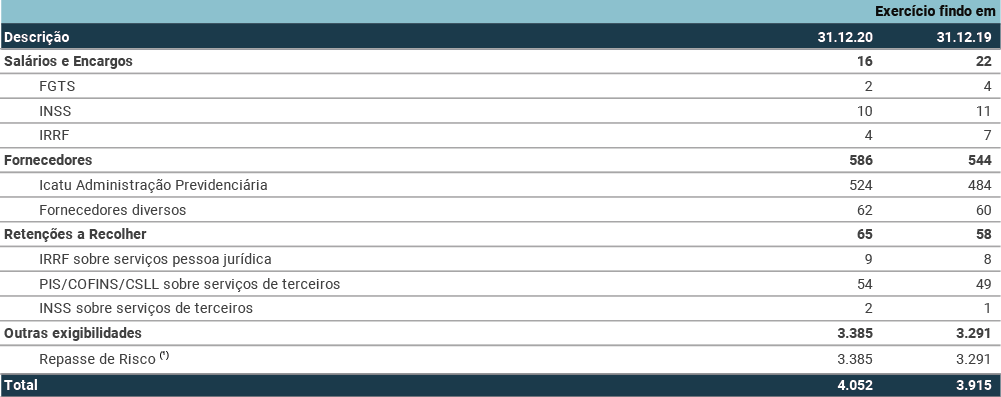

Correspondem às obrigações a pagar assumidas pela entidade relativas à Gestão Administrativa, incluindo as retenções incidentes sobre salários, pagamentos a fornecedores ainda não liquidados, impostos a recolher sobre serviços de terceiros e o repasse das contribuições de risco a uma seguradora que administra a cobertura de morte e invalidez oferecido pela entidade aos participantes do plano.

A posição consolidada do Passivo Exigível Operacional – Gestão Administrativa em 31 de dezembro de 2020 e de 2019 é a seguinte:PAS

11. PASSIVO EXIGÍVEL CONTINGENCIAL – GESTÃO PREVIDENCIAL

Os processos com probabilidade de perda possível, que podem envolver questões previdenciárias, tributárias, trabalhistas, aspectos cíveis e outros assuntos, de acordo com as normas contábeis em vigor, estão dispensados da constituição de provisão.

O plano de benefícios da OABPREV-SP possui 8 causas de natureza previdenciária na categoria “possível” no valor total de R$ 599 em 2020 (em 2019, possuía 11 causas no valor de R$ 3.539).

O plano de benefícios da OABPREV-SP foi incluído pelo autor no polo passivo em 8 processos de natureza previdenciária na categoria “provável” no valor total de R$ 4.981 em 2020 (em 2019, possuía 2 processos no valor de R$ 647).

12. PASSIVO EXIGÍVEL CONTINGENCIAL – GESTÃO ADMINSTRATIVA

A partir da competência de junho/2015 os tributos sobre receitas administrativas passaram a ser depositados judicialmente, diante do deferimento do processo n° 0010876-03.2015.4.03.6100, referente ao mandado de segurança para suspensão de contribuição de PIS e COFINS sobre as receitas administrativas.

A movimentação do Passivo Exigível Contingencial – Gestão Administrativa no exercício de 2020:

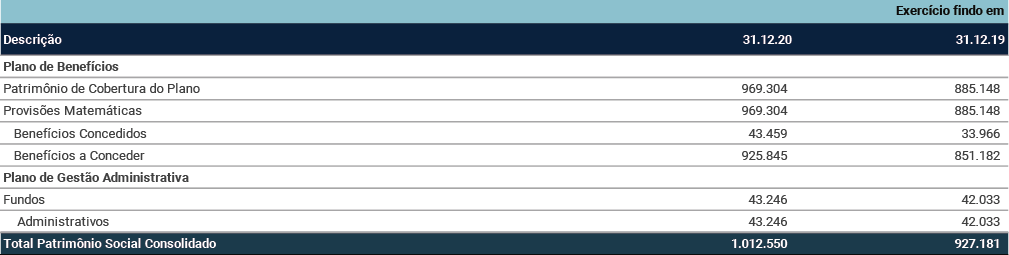

13. PASSIVO – PATRIMÔNIO SOCIAL

A posição consolidada do Passivo – Patrimônio Social, que representa os recursos acumulados para fazer frente às obrigações do Plano e PGA, em 31 de dezembro de 2020 e de 2019 apresenta a seguinte composição:

13.1 Premissas e Hipóteses Atuariais

Por este plano ser constituído na modalidade de contribuição definida, com saldos contábeis nulos nas contas “Benefício Definido” do grupo de contas das provisões matemáticas, conforme a Instrução Previc n° 20/2019, a partir da avaliação atuarial de 2020, passa a ser obrigatório o envio das Demonstrações Atuariais – DA.

Essas hipóteses não são utilizadas para apuração das obrigações do plano de benefícios junto a seus Participantes, mas sim para o cálculo das rendas mensais, por equivalência atuarial, quando de sua concessão e em seu recálculo anual com base no saldo de conta remanescente, enquanto este existir. Sendo assim, com base no estudo enviado pela consultoria, optou-se pela manutenção das tábuas de mortalidade e a adequação da taxa real de juros à legislação vigente, bem como à expectativa de rentabilidade do plano para todos os Participantes e Assistidos, até que seja necessário novo estudo.

14. CONTAS DE RESULTADOS – GESTÃO PREVIDENCIAL

14.1. As receitas previdenciais totalizaram no ano R$ 111.870 (em 2019, R$ 119.872).

14.2. As despesas de benefícios dos assistidos somados com os resgates dos participantes totalizaram no ano R$ 61.750 (em 2019, R$ 53.967).

14.3. As variações das Provisões Matemáticas, que foram impactadas com os resultados dos investimentos líquidos e contribuições, e deduzidas pelos pagamentos de benefícios, totalizaram no ano:

15. CONTAS DE RESULTADOS – GESTÃO ADMINISTRATIVA

15.1. As movimentações ocorridas na Gestão Administrativa resultaram em 2020, na constituição de Fundo Administrativo de R$ 1.213 (em 2019, R$ 5.405).

15.2. As receitas do PGA totalizaram no ano R$ 10.746 (em 2019, R$ 13.502).

15.3. As despesas do PGA totalizaram no ano R$ 094 (em 2019, R$ 9.719).

16. CONTAS DE RESULTADOS – INVESTIMENTOS

16.1. Plano de Benefícios

O resultado líquido das aplicações dos investimentos, no ano, foi positivo de R$ 34.036 (em 2019, positivo de R$ 69.020) e foi transferido para a Gestão Previdencial por meio dos Fluxos dos Investimentos.

16.2. Plano de Gestão Administrativa

O resultado líquido das aplicações dos investimentos, no ano, foi positivo de R$ 1.112 (em 2019, positivo de R$ 2.359) e foi transferido para a Gestão Administrativa por meio dos Fluxos dos Investimentos.

17. PARTES RELACIONADAS

Em atendimento o Pronunciamento Técnico CPC nº 05, o Plano OABPREV SP informa que não ocorreu conflito de interesses e transações entre as partes relacionadas Diretoria Executiva, Conselheiros, Instituidores e Participantes.

18. OUTROS ASSUNTOS

O advento da Pandemia da COVID- 19 no exercício em 2020, não foi observado impacto relevante, mesmo com as reduções das contribuições e aumento dos resgates dos participantes que podem ser observados respectivamente nas notas 14.1 e 14.2, o Patrimônio Social cresceu 9 % em relação ao exercício de 2019, conforme observado na nota 13.

19. EVENTOS SUBSEQUENTES A DATA BASE

Em 2018, foi publicada a Resolução CNPC nº 31/2018, na qual estabelece que as EFPC devem inscrever, cada plano de benefícios que administra, bem como o Plano de Gestão Administrativa – PGA, no Cadastro Nacional de Pessoa Jurídica – CNPJ, conforme regulamentação da Receita Federal do Brasil. Atualmente, os planos de benefícios são inscritos em CNPB para controle da PREVIC, portanto, com esta determinação esses mesmos planos passarão a possuir CNPJ para controle da Receita Federal. O prazo para a operacionalização, nos termos da Resolução, se encerra em dezembro de 2021.

A Instrução Normativa nº 31/2020 regulamenta a Resolução CNPC nº 29, de 13 de abril de 2018, que dispõe sobre os procedimentos contábeis das Entidades Fechadas de Previdência Complementar – EFPC, atualizando e modernizando as regras e procedimentos contábeis específicos para o segmento de previdência complementar fechado.